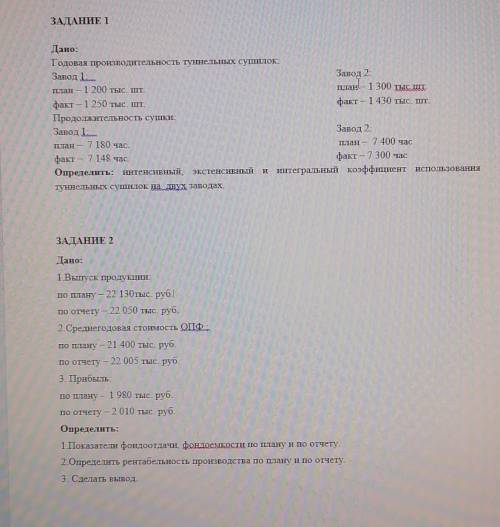

Доходность или ставка доходности (англ. Rate of return) — применяемый в экономике (в финансах) относительный показатель эффективности вложений в те или иные активы, финансовые инструменты, проекты или бизнес в целом. Доходность часто можно оценить как отношение абсолютной величины дохода к некоторой базе, которая представляет, обычно, сумму первоначальных вложений или вложений, которые необходимо осуществить для получения этого дохода.

Легитимность (от лат. legitimus «согласный с законами, законный, правомерный») — согласие народа с властью, его добровольное признание за ней права принимать обязательные решения.

А(1)=А(г)=23,5 тыс.руб., т.к. метод амортизационных начислений - линейный, т.е. каждый год (из 4-х) на расчётный счет откладывают одну и ту же сумму амортизации, в нашем случае 23,5 тыс. руб.

4) ОС(1) - остаточная стоимость объекта на конец 1-го года:

ОС(1)=194 тыс.руб. -23,5тыс.руб. = 170,5 тыс.руб.

Размер амортизационных начислений за первый год составит 23,5 тыс.руб., остаточная стоимость объекта основных срендств на конец первого года составит 170,5 тыс. руб.

Справочно:

5) ОС=ОС(4) = 194 тыс.руб.- 4*23,5= 100 тыс.руб.

Остаточная стоимость объекта основных средств после окончания срока полезного использования объекта составит 100 тыс.руб.

разница в самих понятиях

Объяснение:

Доходность или ставка доходности (англ. Rate of return) — применяемый в экономике (в финансах) относительный показатель эффективности вложений в те или иные активы, финансовые инструменты, проекты или бизнес в целом. Доходность часто можно оценить как отношение абсолютной величины дохода к некоторой базе, которая представляет, обычно, сумму первоначальных вложений или вложений, которые необходимо осуществить для получения этого дохода.

Легитимность (от лат. legitimus «согласный с законами, законный, правомерный») — согласие народа с властью, его добровольное признание за ней права принимать обязательные решения.

Дано:

Ц=186 тыс.руб. (цена приобретения),

Д=8 тыс.руб. (расходы на доставку)

Т=4 года (срок полезного использования)

Метод начисления амортизации - линейный

Найти:

А(1) =? ОС(1)=? ОС=?

1) ППС - полная первоначальная стоимость объекта

ППС = Ц+Д = 186 тыс.руб + 8 тыс.руб. = 194 тыс.руб

2) Н(а) - годовая норма амортизации

Н(а)= 100% : Т = 100% : 4= 25 %

3) А(г) - годовая сумма амортизации)

А(г) = (ППС*Н(а)) : 100% = (194 тыс.руб. *25%) : 100% = 23,5 тыс.руб

А(1)=А(г)=23,5 тыс.руб., т.к. метод амортизационных начислений - линейный, т.е. каждый год (из 4-х) на расчётный счет откладывают одну и ту же сумму амортизации, в нашем случае 23,5 тыс. руб.

4) ОС(1) - остаточная стоимость объекта на конец 1-го года:

ОС(1)=194 тыс.руб. -23,5тыс.руб. = 170,5 тыс.руб.

Размер амортизационных начислений за первый год составит 23,5 тыс.руб., остаточная стоимость объекта основных срендств на конец первого года составит 170,5 тыс. руб.

Справочно:

5) ОС=ОС(4) = 194 тыс.руб.- 4*23,5= 100 тыс.руб.

Остаточная стоимость объекта основных средств после окончания срока полезного использования объекта составит 100 тыс.руб.