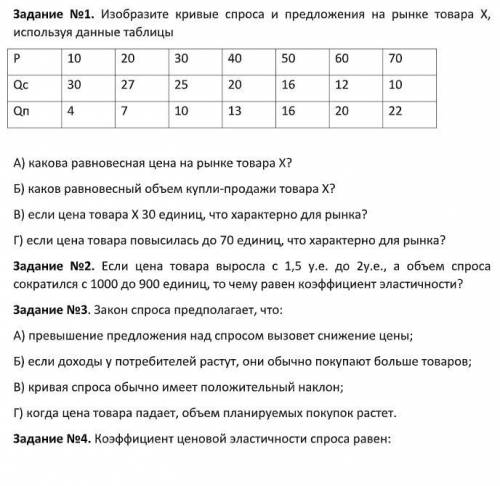

Рассчитаем стоимость основных фондов на конец периода: 22 + 8 - 6 = 24 (млн. руб). Среднегодовая стоимость основных фондов = (22 + 24)/2 = 23 (млн. руб.). Фондоотдача – это отношение выпуска продукции в стоимостном выражении к среднегодовой стоимости основных фондов. Фондоотдача = 66/23 = 2,87. Фондоёмкость – обратный показатель, отношение среднегодовой стоимости основных фондов в выпуску продукции в стоимостном выражении. Фондоёмкость = 23/66 = 1/2,87 = 0,35. Фодовооруженность – это отношение среднегодовой стоимости основных фондов к среднесписочной численности. Фондовооруженность = 23/100 = 230 (тыс. руб./чел).

Коэффициент оборачиваемости показывает сколько оборотов за расчетный период совершают оборотные средства предприятия. Рассчитывается коэффициент по формуле: Kоб = Vрп/ОС, где: Коб – коэффициент оборачиваемости; Vрп – объем реализованной продукции; ОС – средний остаток оборотных средств.

Изменение числа оборотов оборотных средств оставит: 5 – 4 = 1 оборот.

Время одного оборота показывает за сколько дней оборотные средства предприятия совершают полный цикл (с покупки необходимых материалов, до выручки) и рассчитывается по формуле: T = 360/Коб, где: Т – время одного оборота в днях; Коб – коэффициент оборачиваемости.

Время одного оборота по плану: Т = 360/Коб = 360/4 = 90 (дней).

Фактическое время одного оборота: Т = 360/Коб = 360/5 = 72 (дня).

Фактическое время одного оборота будет меньше планового на 18 дней.

Увеличение числа оборотов и сокращение времени одного оборота свидетельствуют об эффективном использовании материальных и финансовых ресурсов организации.

Kоб = Vрп/ОС, где:

Коб – коэффициент оборачиваемости;

Vрп – объем реализованной продукции;

ОС – средний остаток оборотных средств.

Плановый коэффициент оборачиваемости:

Коб = Vрп/ОС = 140/35 = 4.

Фактический коэффициент оборачиваемости:

Коб = Vрп/ОС = 160/32 = 5.

Изменение числа оборотов оборотных средств оставит: 5 – 4 = 1 оборот.

Время одного оборота показывает за сколько дней оборотные средства предприятия совершают полный цикл (с покупки необходимых материалов, до выручки) и рассчитывается по формуле:

T = 360/Коб, где:

Т – время одного оборота в днях;

Коб – коэффициент оборачиваемости.

Время одного оборота по плану:

Т = 360/Коб = 360/4 = 90 (дней).

Фактическое время одного оборота:

Т = 360/Коб = 360/5 = 72 (дня).

Фактическое время одного оборота будет меньше планового на 18 дней.

Увеличение числа оборотов и сокращение времени одного оборота свидетельствуют об эффективном использовании материальных и финансовых ресурсов организации.