Себестоимость производства продукции Задание 5 Определение полной себестоимости продукции предприятия. Задание: 1. Рассчитать общую сумму расходов основной деятельности предприятия. 2. Определить структуру затрат. 3. Определить величину себестоимости 100 тенге доходов основной деятельности. 4. Произвести анализ полученных результатов.

Исходные данные. В планируемом году доходы (выручка) от реализации услуг предприятия составляет 2470 млн. тенге, численность работников 1075 чел; стоимость основных производственных фондов 4300 млн. тенге, средняя годовая заработная плата работников 670 тыс. тенге, затраты по взаиморасчетам – 230,4 млн. тенге. Для расчета затрат принять: величину социального налога 11%, отчисления в накопительный пенсионный фонд 10%, среднюю норму амортизации 6,3%, удельные материальные затраты 4,8 тенге на 100 тенге доходов от реализации. Норму представительных расходов – 0,5%, норму расходов на рекламу – 2% , норму на подготовку кадров – 2 %, коэффициент прочих расходов (коммунально – бытовые расходы, налоги, и прочие затраты) принять равным -0,2.

Методические рекомендации по выполнению задания В эксплуатационные затраты предприятий включаются следующие основные экономические статьи и элементы затраты: – затраты на оплату труда Иот; – отчисления на социальные нужды (социальный налог), Исн; – материальные затраты, Имз; – электроэнергия для производственных нужд, Иэ; – взаиморасчеты по договорам, Ивздог; – прочие расходы, Ипр. Сумму затрат на оплату труда определяем умножением среднегодовой заработной платы одного работника, , на среднегодовую численность производственного персонала, по формуле (1 картинка) Отчисления на социальные нужды находим из выражения (картинка 2) где – коэффициент отчислений на социальные нужды; – коэффициент отчислений в накопительный пенсионный фонд.

Материальные затраты, включая затраты на производственную электроэнергию, определяем укрупненным методом – на 100 тенге выручки (доходов) от реализации услуг основной деятельности, по формуле (картинка 3) Затраты по взаиморасчетам между предприятиями за взаимопредоставляемые ресурсы и услуги включают платежи за аренду оборудования и сооружений, за текущее обслуживание другими операторами собственных технических средств и за пропуск трафика, исходящего от абонентов собственной сети. Определяют они исходя из расчетных цен и объемов используемых технических ресурсов других предприятий сети связи общего использования по формуле (Картинка 4)

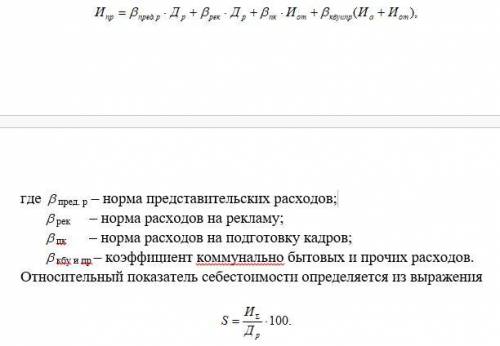

где Уi – объем используемых технических ресурсов i –го вида; Цуi – цена услуги i –го вида; Прочие расходы включают многие виды затрат. Большинство этих затрат определяется на основе норм и нормативов, установленных правовыми актами и нормы командировочных расходов, нормы расходов на рекламу, представительских расходов, затрат на подготовку кадров на договорной основе с высшими учебными заведениями. Отчисления в дорожные фонды, земельный налог, внебюджетный фонд НИОКР также определяются согласно действующих норм, устанавливаемых в зависимости от объема доходов, фонда оплаты труда, площади помещений, общей суммы расходов и др. Величину прочих расходов определяем из выражения (Картинка 5) Относительный показатель себестоимости определяется из выражения (Картинка 6)

Раз было у нас — поймали мы молодого журавля и дали ему лягушку. Он ее проглотил. Дали другую — проглотил. Третью, четвертую, пятую, а больше тогда лягушек у нас под рукой не было.

— Умница! — сказала моя жена и спросила меня: — А сколько он может съесть их? Десять может?

— Десять, — говорю, — может.

— А ежели двадцать?

— Двадцать, — говорю, — едва ли…

Подрезали мы этому журавлю крылья, и стал он за женой всюду ходить. Она корову доить — и Журка с ней, она в огород — и Журке там надо, и тоже на полевые, колхозные работы ходит с ней, и за водой. Привыкла к нему жена, как к своему собственному ребенку, и без него ей уже скучно, без него никуда. Но только ежели случится — нет его, крикнет только одно: "Фру-фру!", и он к ней бежит. Такой умница! Так живет у нас журавль, а подрезанные крылья его все растут и растут.

Раз пошла жена за водой вниз, к болоту, и Журка за ней. Лягушонок небольшой сидел у колодца и прыг от Журки в болото. Журка за ним, а вода глубокая, и с берега до лягушонка не дотянешься. Мах-мах крыльями Журка и вдруг полетел. Жена ахнула — и за ним. Мах-мах руками, а подняться не может. И в слезы, и к нам.

«Ах, ах, горе какое! Ах, ах!»

Мы все прибежали к колодцу. Видим — Журка далеко, на середине нашего болота сидит.

— Фру-фру! — кричу я.

И все ребята за мной тоже кричат:

— Фру-фру!

И такой умница! Как только услыхал он это наше «фру-фру», сейчас мах-мах крыльями и прилетел. Тут уж жена себя не помнит от радости, велит ребятам бежать скорее за лягушками. В этот год лягушек было множество, ребята скоро набрали два картуза. Принесли ребята лягушек, стали давать и считать. Дали пять — проглотил, дали десять — проглотил, двадцать и тридцать, да так вот и проглотил за один раз сорок три лягушки.

Добавленная стоимость это- разница между ценой которую платит за товар конечный потребитель и стоимостью сырья, из которого это произвелось.

Легче всего это увидеть на примере продажи чего-либо. Пусть будет одежда. Есть производитель он формирует цену на товар которая будет состоять из себестоимости ( т.е материалы необходимые для производства, оборудование, заработная плата, транспортные затраты, управленческие расходы ), пусть будет 100 р. и добавочная стоимость( 35 р.) , на которую и будет начисляться НДС. Далее этот товар ( одежда ) продается оптовому покупателю, по цене 135 р., который продает этот товар дальше. Получается что к цене по которой он закупил товар ( 135 р.), добавляется еще некая величина расходов(20р.) + наценка( 20р.) . Соответственно формируется новая добавочная в размере 40 р. и новая отпускная цена составит 135+40=175 р . Далее этот товар может продаваться либо конечному покупателю, тогда добавочная стоимость составит 35+40=75 р., либо посредникам тогда цена товара опять увеличится на новую добавочную стоимость ( например 20р.) и составит 175+20=195р. При этом цепочка предприятий может быть просто колоссальной и они работают как вагоны в паровозе. Каждый из них добавляет стоимость в виде наценки, и так до тех пор пока товар не попадет к конечному потребителю

— Умница! — сказала моя жена и спросила меня: — А сколько он может съесть их? Десять может?

— Десять, — говорю, — может.

— А ежели двадцать?

— Двадцать, — говорю, — едва ли…

Подрезали мы этому журавлю крылья, и стал он за женой всюду ходить. Она корову доить — и Журка с ней, она в огород — и Журке там надо, и тоже на полевые, колхозные работы ходит с ней, и за водой. Привыкла к нему жена, как к своему собственному ребенку, и без него ей уже скучно, без него никуда. Но только ежели случится — нет его, крикнет только одно: "Фру-фру!", и он к ней бежит. Такой умница! Так живет у нас журавль, а подрезанные крылья его все растут и растут.

Раз пошла жена за водой вниз, к болоту, и Журка за ней. Лягушонок небольшой сидел у колодца и прыг от Журки в болото. Журка за ним, а вода глубокая, и с берега до лягушонка не дотянешься. Мах-мах крыльями Журка и вдруг полетел. Жена ахнула — и за ним. Мах-мах руками, а подняться не может. И в слезы, и к нам.

«Ах, ах, горе какое! Ах, ах!»

Мы все прибежали к колодцу. Видим — Журка далеко, на середине нашего болота сидит.

— Фру-фру! — кричу я.

И все ребята за мной тоже кричат:

— Фру-фру!

И такой умница! Как только услыхал он это наше «фру-фру», сейчас мах-мах крыльями и прилетел. Тут уж жена себя не помнит от радости, велит ребятам бежать скорее за лягушками. В этот год лягушек было множество, ребята скоро набрали два картуза. Принесли ребята лягушек, стали давать и считать. Дали пять — проглотил, дали десять — проглотил, двадцать и тридцать, да так вот и проглотил за один раз сорок три лягушки.

Объяснение:

Добавленная стоимость это- разница между ценой которую платит за товар конечный потребитель и стоимостью сырья, из которого это произвелось.

Легче всего это увидеть на примере продажи чего-либо. Пусть будет одежда. Есть производитель он формирует цену на товар которая будет состоять из себестоимости ( т.е материалы необходимые для производства, оборудование, заработная плата, транспортные затраты, управленческие расходы ), пусть будет 100 р. и добавочная стоимость( 35 р.) , на которую и будет начисляться НДС. Далее этот товар ( одежда ) продается оптовому покупателю, по цене 135 р., который продает этот товар дальше. Получается что к цене по которой он закупил товар ( 135 р.), добавляется еще некая величина расходов(20р.) + наценка( 20р.) . Соответственно формируется новая добавочная в размере 40 р. и новая отпускная цена составит 135+40=175 р . Далее этот товар может продаваться либо конечному покупателю, тогда добавочная стоимость составит 35+40=75 р., либо посредникам тогда цена товара опять увеличится на новую добавочную стоимость ( например 20р.) и составит 175+20=195р. При этом цепочка предприятий может быть просто колоссальной и они работают как вагоны в паровозе. Каждый из них добавляет стоимость в виде наценки, и так до тех пор пока товар не попадет к конечному потребителю