В зависимости от того, за какой период составляется отчетность, выделяют два её следующих вида:

годовая — составляется за отчетный год,

промежуточная — составляется за внутригодовую дату, например, за месяц, квартал, полугодие или за девять месяцев.

В зависимости от назначения, существуют следующие виды отчетности:

внешняя, или «публичная» — то есть отчетность, которая составляется для информирования внешних пользователей о состоянии дел предприятия,

внутренняя — отчетность, которая составляется для нужд самого предприятия, связанных с принятием, в основном, управленческих решений.

По степени обобщения данных отчетности также различают:

индивидуальную отчетность, которая характеризует финансово-экономическое, а также имущественное состояние и положение единой организации, одного экономического субъекта,

сводная отчетность, которая характеризирует аналогичное состояние всех филиалов и подразделений единой организации, которые не являются самостоятельными юридическими лицами,

консолидированная отчетность, которая характеризирует финансово-экономическое состояние группы самостоятельных организаций, но по совместно контролируемому ими имуществу.

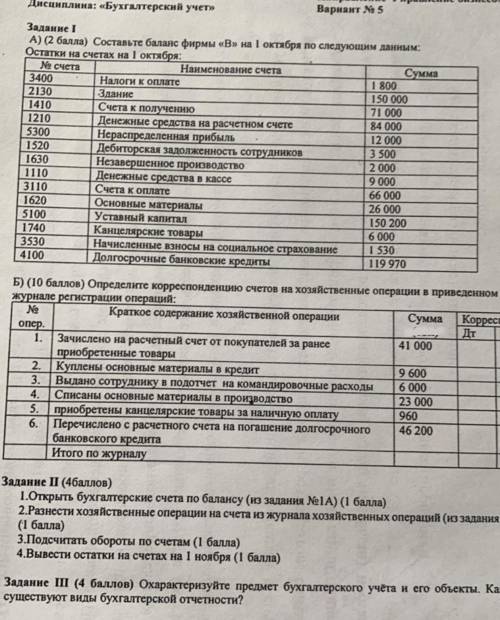

I А)

здание II раздел

денежные средства II

нерасп приб III

незаверш пр. II

денежн ср. II

осн мат II

уст кап III

долг банк кредиты IV

I Б) задание

Д 51 К 62

про материалы не уверена 10 66

71 50

20 10

44 50

67 51

III

В зависимости от того, за какой период составляется отчетность, выделяют два её следующих вида:

годовая — составляется за отчетный год,

промежуточная — составляется за внутригодовую дату, например, за месяц, квартал, полугодие или за девять месяцев.

В зависимости от назначения, существуют следующие виды отчетности:

внешняя, или «публичная» — то есть отчетность, которая составляется для информирования внешних пользователей о состоянии дел предприятия,

внутренняя — отчетность, которая составляется для нужд самого предприятия, связанных с принятием, в основном, управленческих решений.

По степени обобщения данных отчетности также различают:

индивидуальную отчетность, которая характеризует финансово-экономическое, а также имущественное состояние и положение единой организации, одного экономического субъекта,

сводная отчетность, которая характеризирует аналогичное состояние всех филиалов и подразделений единой организации, которые не являются самостоятельными юридическими лицами,

консолидированная отчетность, которая характеризирует финансово-экономическое состояние группы самостоятельных организаций, но по совместно контролируемому ими имуществу.