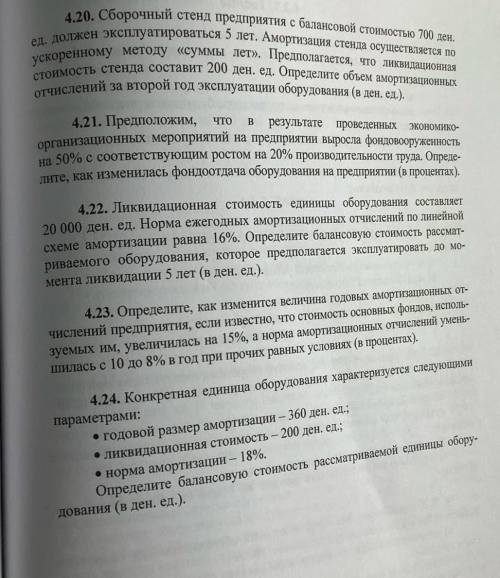

Отчислений за второй год эксплуатации оборудования (в ден, ед.). ед. должен эксплуатироваться 5 лет. Амортизация стенда осуществляется по ускоренному методу «суммы лет». Предполагается, что ликвидационная стоимость стенда составит 200 ден. ед. Определите объем амортизационных 4. 20. Сборочный стенд предприятия с балансовой стоимостью 700 ден. что В 4.21. Предположим, результате проведенных экономико- организационных мероприятий на предприятии выросла фондовооруженность на 50% с соответствующим ростом на 20% производительности труда. Опреде- лите, как изменилась фондоотдача оборудования на предприятии (в процентах). 4.22. Ликвидационная стоимость единицы оборудования составляет 20 000 ден. ед. Норма ежегодных амортизационных отчислений по линейной схеме амортизации равна 16%. Определите балансовую стоимость рассмат- риваемого оборудования, которое предполагается эксплуатировать до мо- мента ликвидации 5 лет (в ден. ед.). 4.23. Определите, как изменится величина годовых амортизационных от- числений предприятия, если известно, что стоимость основных фондов, исполь- зуемых им, увеличилась на 15%, а норма амортизационных отчислений умень- шилась с 10 до 8% в год при прочих равных условиях (в процентах). 4.24. Конкретная единица оборудования характеризуется следующими параметрами: • годовой размер амортизации – 360 ден. ед.; • ликвидационная стоимость - 200 ден. ед.; норма амортизации – 18%. Определите балансовую стоимость рассматриваемой единицы обору- дования (в ден, ед.).

По горизонтали 9. Школа макроэкономической мысли, сложившаяся в послевоенный период на основе трудов Джона Кейнса 12. Процесс расширения прав и свобод граждан или подданных какой-либо страны — в первую очередь в политической, экономической, культурной и других сферах общественной жизни 16. Процесс перехода от индустриального к постиндустриальному обществу 20. это форма материального вознаграждения работников за их труд 24. Общепланитарный масштаб интернационализации мировой экономики в резулятате расширяющегося взаимодействия национальных экономик и их транснационализации По вертикали 1. один из основных участников рынка труда 2. Дисциплина, изучающая закономерности развития и взаимодействия открытых национальных экономик и мировое хозяйство в целом 3. Тип экономического развития, базируется на увеличении масштабов выпуска продукции путем качественного совершения факторов производства 4. Рост числа крупных предприятий и сосредоточение на них всё большей части имеющихся в обществе средств производства, рабочей силы и продукции 5. Природные ресурсы, запасы которых или восстанавливаются быстрее, чем используются, или не зависят от того, используются они или нет 6. Система производственных связей между различными фирмами, компаниями, каждая из которых производит отдельные части единого изделия 7. Как нывают показатели смертности и рождаемости 8. Система специализированных организаций, призванных содействовать функционированию отдельных рынков 10. Тип экономического развития, экономический рост которого достигается за счет количественного увеличения факторов производства 11. Доход в экономике, полученный резидентами от используемых факторов производства 13. Это процесс формирования, применения и контроля цен 14. Компании (корпорации), владеющие производственными подразделениями в нескольких странах 15. Процесс перераспределения властных компетенций, передачи функций от национального на региональный уровень 16. уровень дохода, необходимый для удовлетворения основных жизненных потребностей человека 17. Распространение, расширение процесса, сферы деятельности за рамки одного государства, региона, вовлечение в него широкого круга участников 18. Взаимное соотношение между количеством природных ресурсов и размерами их использования 19. Одна из основных школ в экономической науке, берущая свое начало от работ маржиналистов, которые определяли стоимость в зависимости от редкости и считали, что равновесные цены определяются балансом между спросом и предложением 21. Установление оптимального числа размеров или видов продукции, процессов или услуг, необходимых для удовлетворения основных потребностей 22. Процесс упорядочения, согласования и объединения структур и функций в целостном организме, характерный для живых систем на каждом из уровней их организации 23. цена, оплачиваемая за труд в течение определенного времени

Для работы с наличными деньгами фирма должна иметь кассу и соблюдать требования, установленные Порядком ведения кассовых операций в РФ. Все поступления денежных средств в кассу и выдача наличных денежных средств из кассы в обязательном порядке должны быть отражены в кассовой книге. Однако при составлении кассовой книги необходимо помнить, что есть некоторые ограничения при расчете наличными деньгами между хозяйствующими субъектами, лимит остатка кассы и ограничения по расходованию выручки предприятия.

Об этом читайте в статье.

Общие сведения

Порядок ведения кассовой книги и оформления кассовых документов отражен в Указании Банка России от 11.03.2014 г. №3210-У \”О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства\”. В этом документе подробно прописано, как и что делать при той или иной ситуации.

Кассовая книга представляет собой документ, который объединяет первичные приходные и расходные документы по кассе и фиксирует остаток денежных средств в кассе предпринимателя или организации на конец дня.

Заметим, что остаток денежных средств в кассе на конец дня необходимо сравнивать с лимитом остатка наличных денег в кассе или просто с лимитом остатка кассы. Лимит – это сколько денежных средств на конец дня можно оставлять в кассе. Размер лимита устанавливается самостоятельно в организации на основании приказа. О том, как составить этот приказ, смотрите в статье \”Лимит остатка кассы». Для чего нужен этот лимит? Сверх лимита вы можете хранить в кассе наличные деньги, предназначенные только для выплаты заработной платы и пособий. Но даже в этом случае срок хранения сверхлимитной наличности составляет не более трех рабочих дней (включая день получения денег в банке). Если вы оставите в кассе наличные деньги свыше установленного лимита, вашу фирму оштрафуют на сумму от 40 000 до 50 000 рублей, а руководителя фирмы (предпринимателя) при этом могут оштрафовать на сумму от 4000 до 5000 рублей (ст.15.1 КоАП РФ).

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки \”Остаток на начало дня\”.

Предварительно лист сгибают по линии отреза, подкладывая копирку под отрывную часть листа, которая остается в книге.

Для ведения записей после \”Переноса\” отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Если вы ведете кассовую книгу в электронном виде, то вам просто распечатываются два одинаковых экземпляра – один подшивается к кассовой книге, а ко второму прикладываются приходники и расходники за день, которые указаны в этом листе кассовой книги.

Платежные агенты

Обращаем ваше внимание, что платежные агенты ведут отдельную кассовую книгу – даже если они ИП и не ведут по основному виду деятельности кассовую книгу. При этом для расчета лимита остатка основной кассы поступающие денежные средства не влияют. Для этой кассы необходимо делать свой расчет лимита остатка, исходя из того, что в этой кассе свои приходы и свои расходы (сдача наличных в банк на спецсчет). Вторая касса заводится для того, чтобы был порядок в полученных денежных средствах, которые клиент принес фактически заплатить на свой счет (к примеру, на счет номера телефона для оплаты услуг связи), а значит, это не наши денежные средства. Именно поэтому и создается отдельная касса, создаются отдельные расходники и приходники, чтобы не нарушить права потребителя.

Обособленные подразделения

По каждому обособленному подразделению можно также создавать кассовые книги. При этом сверхлимитный остаток будет вноситься на банковский счет организации. А если сверхлимитные денежные средства обособленного подразделения вносятся в кассу головной организации, то головной организации важно учесть этот момент – чтобы самим \”не налететь\” на сверхлимитный остаток.

9. Школа макроэкономической мысли, сложившаяся в послевоенный период на основе трудов Джона Кейнса

12. Процесс расширения прав и свобод граждан или подданных какой-либо страны — в первую очередь в политической, экономической, культурной и других сферах общественной жизни

16. Процесс перехода от индустриального к постиндустриальному обществу

20. это форма материального вознаграждения работников за их труд

24. Общепланитарный масштаб интернационализации мировой экономики в резулятате расширяющегося взаимодействия национальных экономик и их транснационализации

По вертикали

1. один из основных участников рынка труда

2. Дисциплина, изучающая закономерности развития и взаимодействия открытых национальных экономик и мировое хозяйство в целом

3. Тип экономического развития, базируется на увеличении масштабов выпуска продукции путем качественного совершения факторов производства

4. Рост числа крупных предприятий и сосредоточение на них всё большей части имеющихся в обществе средств производства, рабочей силы и продукции

5. Природные ресурсы, запасы которых или восстанавливаются быстрее, чем используются, или не зависят от того, используются они или нет

6. Система производственных связей между различными фирмами, компаниями, каждая из которых производит отдельные части единого изделия

7. Как нывают показатели смертности и рождаемости

8. Система специализированных организаций, призванных содействовать функционированию отдельных рынков

10. Тип экономического развития, экономический рост которого достигается за счет количественного увеличения факторов производства

11. Доход в экономике, полученный резидентами от используемых факторов производства

13. Это процесс формирования, применения и контроля цен

14. Компании (корпорации), владеющие производственными подразделениями в нескольких странах

15. Процесс перераспределения властных компетенций, передачи функций от национального на региональный уровень

16. уровень дохода, необходимый для удовлетворения основных жизненных потребностей человека

17. Распространение, расширение процесса, сферы деятельности за рамки одного государства, региона, вовлечение в него широкого круга участников

18. Взаимное соотношение между количеством природных ресурсов и размерами их использования

19. Одна из основных школ в экономической науке, берущая свое начало от работ маржиналистов, которые определяли стоимость в зависимости от редкости и считали, что равновесные цены определяются балансом между спросом и предложением

21. Установление оптимального числа размеров или видов продукции, процессов или услуг, необходимых для удовлетворения основных потребностей

22. Процесс упорядочения, согласования и объединения структур и функций в целостном организме, характерный для живых систем на каждом из уровней их организации

23. цена, оплачиваемая за труд в течение определенного времени

Для работы с наличными деньгами фирма должна иметь кассу и соблюдать требования, установленные Порядком ведения кассовых операций в РФ. Все поступления денежных средств в кассу и выдача наличных денежных средств из кассы в обязательном порядке должны быть отражены в кассовой книге. Однако при составлении кассовой книги необходимо помнить, что есть некоторые ограничения при расчете наличными деньгами между хозяйствующими субъектами, лимит остатка кассы и ограничения по расходованию выручки предприятия.

Об этом читайте в статье.

Общие сведения

Порядок ведения кассовой книги и оформления кассовых документов отражен в Указании Банка России от 11.03.2014 г. №3210-У \”О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства\”. В этом документе подробно прописано, как и что делать при той или иной ситуации.

Кассовая книга представляет собой документ, который объединяет первичные приходные и расходные документы по кассе и фиксирует остаток денежных средств в кассе предпринимателя или организации на конец дня.

Заметим, что остаток денежных средств в кассе на конец дня необходимо сравнивать с лимитом остатка наличных денег в кассе или просто с лимитом остатка кассы. Лимит – это сколько денежных средств на конец дня можно оставлять в кассе. Размер лимита устанавливается самостоятельно в организации на основании приказа. О том, как составить этот приказ, смотрите в статье \”Лимит остатка кассы». Для чего нужен этот лимит? Сверх лимита вы можете хранить в кассе наличные деньги, предназначенные только для выплаты заработной платы и пособий. Но даже в этом случае срок хранения сверхлимитной наличности составляет не более трех рабочих дней (включая день получения денег в банке). Если вы оставите в кассе наличные деньги свыше установленного лимита, вашу фирму оштрафуют на сумму от 40 000 до 50 000 рублей, а руководителя фирмы (предпринимателя) при этом могут оштрафовать на сумму от 4000 до 5000 рублей (ст.15.1 КоАП РФ).

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки \”Остаток на начало дня\”.

Предварительно лист сгибают по линии отреза, подкладывая копирку под отрывную часть листа, которая остается в книге.

Для ведения записей после \”Переноса\” отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Если вы ведете кассовую книгу в электронном виде, то вам просто распечатываются два одинаковых экземпляра – один подшивается к кассовой книге, а ко второму прикладываются приходники и расходники за день, которые указаны в этом листе кассовой книги.

Платежные агенты

Обращаем ваше внимание, что платежные агенты ведут отдельную кассовую книгу – даже если они ИП и не ведут по основному виду деятельности кассовую книгу. При этом для расчета лимита остатка основной кассы поступающие денежные средства не влияют. Для этой кассы необходимо делать свой расчет лимита остатка, исходя из того, что в этой кассе свои приходы и свои расходы (сдача наличных в банк на спецсчет). Вторая касса заводится для того, чтобы был порядок в полученных денежных средствах, которые клиент принес фактически заплатить на свой счет (к примеру, на счет номера телефона для оплаты услуг связи), а значит, это не наши денежные средства. Именно поэтому и создается отдельная касса, создаются отдельные расходники и приходники, чтобы не нарушить права потребителя.

Обособленные подразделения

По каждому обособленному подразделению можно также создавать кассовые книги. При этом сверхлимитный остаток будет вноситься на банковский счет организации. А если сверхлимитные денежные средства обособленного подразделения вносятся в кассу головной организации, то головной организации важно учесть этот момент – чтобы самим \”не налететь\” на сверхлимитный остаток.