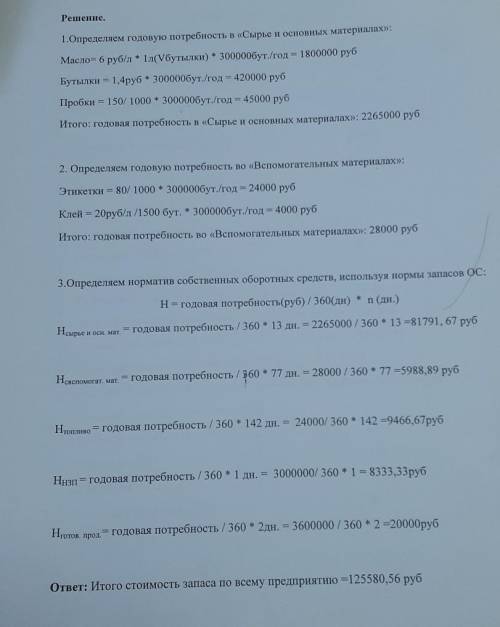

Определить потребность в сырье и материалах на планируемый год для цеха по разливу масла. Планируется выпускать (бут./год) 300000 Стоимость масла(руб/литр) 6 Стоимость одной бутылки (руб.) 1.4 Стоимость 1000 пробок (руб.) 150 Стоимость 1000 этикеток(руб.) 80 Стоимость 1литра клея(руб.) 20 1литра хватает на 1500 бутылок. Стоимость топлива для отопления цеха(руб.год) 24000 Фабрично-заводская себестоимость продукции(руб.) 3000000 Стоимость готовой продукции(руб.) 36000000 Масло разливается в бутылки ёмкостью (л.) 1 Определить норматив собственных оборотных средств, используя нормы запасов ОС: 1. Сырье и основные материалы (дн .) 13 2. Вс материалы (дн.) 77 3. Топливо (дн.) 142 4. НЗП (дн.) 1 5. Готовая продукция (дн.) 2

Надеюсь Статья посвящена рассмотрению особенностей государственного регулирования валютного курса в современных экономических условиях. Обозначены теоретические аспекты регулирования валютного курса государственными органами. В общем виде формализован контур валютной политики с отдельным выделением механизма государственного регулирования валютным курсом. Особое внимание уделено исследованию систем регулирования валютного курса в разных странах мира. Установлено, что в индустриальноразвитых странах используются рыночные (прямые) методы регулирования. В странах с неразвитыми рыночными отношениями органы монетарных властей используют, в основном, нерыночные (административные) методы регулирования курсов. В данном контексте рассмотрена сущность рыночных и нерыночных методов регулирования валютного курса, дано краткое описание действия конкретных инструментов, цели их использования, и связь с прочими инструментами. Кроме того, проанализированы типы государственной макроэкономической политики (кредитно-денежная и налогово-бюджетная) посредством которых правительства могут влиять на валютный курс, изучена их суть, достоинства и недостатки. Отдельное внимание уделено прогрессивной методике регулирования таргетированию инфляции, которое осуществляется в рамках одновременного воздействия на валютный и денежно-кредитный рынки, объектами воздействия таргетирования являются: валютный курс по отдельной корзине валют, инфляция, денежный агрегат M1.

1) получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой, — в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

2) целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

3) предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

4) безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет;

5) бесплатность бюджетных ассигнований: выделение бюджетных средств без уплаты государству каких-либо доходов в виде процента или других видов оплаты ассигнований.

Надеюсь Статья посвящена рассмотрению особенностей государственного регулирования валютного курса в современных экономических условиях. Обозначены теоретические аспекты регулирования валютного курса государственными органами. В общем виде формализован контур валютной политики с отдельным выделением механизма государственного регулирования валютным курсом. Особое внимание уделено исследованию систем регулирования валютного курса в разных странах мира. Установлено, что в индустриальноразвитых странах используются рыночные (прямые) методы регулирования. В странах с неразвитыми рыночными отношениями органы монетарных властей используют, в основном, нерыночные (административные) методы регулирования курсов. В данном контексте рассмотрена сущность рыночных и нерыночных методов регулирования валютного курса, дано краткое описание действия конкретных инструментов, цели их использования, и связь с прочими инструментами. Кроме того, проанализированы типы государственной макроэкономической политики (кредитно-денежная и налогово-бюджетная) посредством которых правительства могут влиять на валютный курс, изучена их суть, достоинства и недостатки. Отдельное внимание уделено прогрессивной методике регулирования таргетированию инфляции, которое осуществляется в рамках одновременного воздействия на валютный и денежно-кредитный рынки, объектами воздействия таргетирования являются: валютный курс по отдельной корзине валют, инфляция, денежный агрегат M1.

1) получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой, — в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

2) целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

3) предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

4) безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет;

5) бесплатность бюджетных ассигнований: выделение бюджетных средств без уплаты государству каких-либо доходов в виде процента или других видов оплаты ассигнований.