Коэффициент оборачиваемости

показывает сколько оборотов за расчетный период совершают оборотные средства

предприятия. Рассчитывается коэффициент по формуле:

Kоб = Vрп/ОС, где:

Коб – коэффициент оборачиваемости;

Vрп – объем реализованной

продукции;

ОС – средний остаток оборотных средств.

Коэффициент оборачиваемости в 2013 году составит:

Коб = Vрп/ОС = 1600/300 =16/3 ≈ 5,33.

Коэффициент оборачиваемости в 2014 году составит:

Коб = Vрп/ОС = 1800/500 = 3,60.

Длительность оборота рассчитывается

по формуле:

T = 360/Коб, где:

Т – время одного оборота в днях;

Коб – коэффициент оборачиваемости.

Длительность оборота в 2013 году составит:

Т = 360/Коб = 360/(16/3) = 67,5 (дней).

Длительность оборота в 2014 году составит:

Т = 360/Коб = 360/3,6 = 100 (дней).

Коэффициент загрузки оборотных средств

– показатель обратный коэффициенту оборачиваемости. Показывает сколько

оборотных средств требуется для того, чтобы получить один рубль выручки от

реализации продукции. Коэффициент загрузки вычисляется по формуле:

Кз = ОС/Vрп, где:

Кз – коэффициент загрузки оборотных средств;

ОС – средний остаток оборотных средств;

продукции.

Коэффициент загрузки оборотных средств в 2013 году составит:

Кз = ОС/Vрп = 300/1600 = 3/16 ≈ 0,19.

Коэффициент загрузки оборотных средств в 2014 году составит:

Кз = ОС/Vрп = 500/1800 = 5/18 ≈

0,28.

Рентабельность оборотных средств

показывает, какую прибыть получает предприятие с одного рубля оборотных

средств, и рассчитывается по формуле:

Rоб = П/ОС, где:

Rоб – рентабельность оборотных средств;

П – прибыль;

Рентабельность оборотных средств в 2013 году составит:

Rоб = П/ОС = 30/300 = 0,1

(10%).

Рентабельность оборотных средств в 2014 году составит:

Rоб = П/ОС = 35/500 = 0,07

(7%).

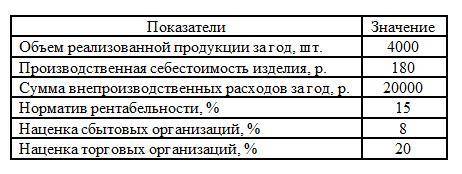

Определите себестоимость вида продукции, цеховую, производственную и полную себестои-мость изделия, если планируются следующие затраты (тыс. руб.):

- сырье и основные материалы 18150

- покупные полуфабрикаты 10500

- топливо и энергия 7650

- заработная плата основная и дополнительная 19300

- отчисления на социальное страхование 37% от заработной платы

- расходы на содержание и эксплуатацию оборудования 6700

- цеховые расходы 3200

- общезаводские расходы 2500

- внепроизводственные расходы составляют 6% от производственной себестоимости.

Коэффициент оборачиваемости

показывает сколько оборотов за расчетный период совершают оборотные средства

предприятия. Рассчитывается коэффициент по формуле:

Kоб = Vрп/ОС, где:

Коб – коэффициент оборачиваемости;

Vрп – объем реализованной

продукции;

ОС – средний остаток оборотных средств.

Коэффициент оборачиваемости в 2013 году составит:

Коб = Vрп/ОС = 1600/300 =16/3 ≈ 5,33.

Коэффициент оборачиваемости в 2014 году составит:

Коб = Vрп/ОС = 1800/500 = 3,60.

Длительность оборота рассчитывается

по формуле:

T = 360/Коб, где:

Т – время одного оборота в днях;

Коб – коэффициент оборачиваемости.

Длительность оборота в 2013 году составит:

Т = 360/Коб = 360/(16/3) = 67,5 (дней).

Длительность оборота в 2014 году составит:

Т = 360/Коб = 360/3,6 = 100 (дней).

Коэффициент загрузки оборотных средств

– показатель обратный коэффициенту оборачиваемости. Показывает сколько

оборотных средств требуется для того, чтобы получить один рубль выручки от

реализации продукции. Коэффициент загрузки вычисляется по формуле:

Кз = ОС/Vрп, где:

Кз – коэффициент загрузки оборотных средств;

ОС – средний остаток оборотных средств;

Vрп – объем реализованной

продукции.

Коэффициент загрузки оборотных средств в 2013 году составит:

Кз = ОС/Vрп = 300/1600 = 3/16 ≈ 0,19.

Коэффициент загрузки оборотных средств в 2014 году составит:

Кз = ОС/Vрп = 500/1800 = 5/18 ≈

0,28.

Рентабельность оборотных средств

показывает, какую прибыть получает предприятие с одного рубля оборотных

средств, и рассчитывается по формуле:

Rоб = П/ОС, где:

Rоб – рентабельность оборотных средств;

П – прибыль;

ОС – средний остаток оборотных средств.

Рентабельность оборотных средств в 2013 году составит:

Rоб = П/ОС = 30/300 = 0,1

(10%).

Рентабельность оборотных средств в 2014 году составит:

Rоб = П/ОС = 35/500 = 0,07

(7%).

Определите себестоимость вида продукции, цеховую, производственную и полную себестои-мость изделия, если планируются следующие затраты (тыс. руб.):

- сырье и основные материалы 18150

- покупные полуфабрикаты 10500

- топливо и энергия 7650

- заработная плата основная и дополнительная 19300

- отчисления на социальное страхование 37% от заработной платы

- расходы на содержание и эксплуатацию оборудования 6700

- цеховые расходы 3200

- общезаводские расходы 2500

- внепроизводственные расходы составляют 6% от производственной себестоимости.